Гривня знецінюється. Що робити

Купівельна спроможність гривні навіть за офіційними прогнозами знизиться удвічі до 2024 р. Відповідні оцінки в серпні озвучив голова правління Національного банку України (НБУ) Кирило Шевченко.

Більше новин про Донбас у нашому Telegram каналі

Більше новин про Донбас у нашому Telegram каналі

Це означає, що у вересні 2024 р. на 1000 грн можна буде купити приблизно в 2 рази менше товарів та послуг, ніж зараз. Причому, це ще оптимістичний сценарій. Тобто, не найгірший.

Він ґрунтується на припущенні, що війна закінчиться у короткостроковій перспективі та інфляція (індекс зростання споживчих цін) у 2024 р. повернеться до значення нижче 10%. Таким чином, зубожіння українців неминуче. Але його можна пом'якшити.

Тарифна "подушка"

З цією метою Кабмін за вказівкою президента Володимира Зеленського розробив та вніс на розгляд парламенту законопроект №7427.

Документ остаточно ухвалено депутатами 29 липня та передбачає часткову заборону на підвищення тарифів ЖКГ під час війни та наступні 6 міс. після її офіційного завершення (тобто скасування військового стану).

Багато ЗМІ не зовсім коректно подали інформацію про це рішення, видавши новину із заголовками "Рада заборонила підвищувати тарифи ЖКГ під час війни", "Рада заборонила подорожчання комуналки на час війни" тощо.

По-перше, під дію закону підпадають лише гаряча вода, опалення та газ. Тобто. вартість холодної води, електроенергії, квартплата та вивіз сміття цілком законно можуть дорожчати.

По-друге, немає підстав не вірити заяві міністра розвитку громад та територій Олексія Чернишова, який 18 серпня заявив, що "опалювальний сезон буде без підвищення тарифів на тепло та гарячу воду для споживачів". Але!

Як пояснив перший заступник голови комітету Верховної Ради з питань фінансів, податкової та митної політики Ярослав Железняк, законопроект №7427 забороняє піднімати вартість послуг із розподілу газу та постачання тепла та гарячої води.

Тобто, сам газ та гаряча вода можуть подорожчати. На довоєнному рівні зафіксовано лише вартість їх прокачування трубопровідною мережею до будинків споживачів. У повному обсязі закон охоплює лише послуги опалення.

Тут мораторій поширюється на всі тарифні складові: виробництво , транспортування та постачання тепла. Але саме цього опалювального сезону подорожчання опалення дійсно не повинно бути.

Кабмін своєю ухвалою ще в липні закріпив ціну газу для підприємств теплоенергетики на позначці 7400 грн /1000 м3. Це довоєнний рівень. Але така ціна діятиме лише до 31 травня 2023 р. Потім її можуть підняти. А можуть продовжити мораторій.

Варто наголосити на важливості урядового рішення для стримування інфляції та зубожіння громадян. Оскільки, згідно з даними Держстату, середнє домогосподарство в Україні витрачає на оплату послуг ЖКГ 16-18% свого доходу.

Це друга за значимістю стаття видатків. І відповідно зростання тарифів ЖКГ на другому місці серед факторів, що розганяють інфляцію. Але не перший.

Друковані наслідки

На першому місці девальвація (знецінювання) гривні щодо долара. Вона спричинена незабезпеченою емісією гривні. Раніше " ОстроВ " зазначав , що запуск "друкарського верстата" НБУ вже став причиною обвалу курсу з 28 до 40 грн /$.

І цей процес продовжується. У серпні НБУ "надрукував" для уряду чергові 30 млрд. грн. шляхом купівлі облігацій внутрішньої держпозики. Це вимушені заходи: інших способів фінансування державних витрат у військових умовах Кабмін не має.

Проте для гривні це означає подальше падіння в курсову прірву. Хороша новина в тому, що зараз "друкарський верстат" зменшив оберти. Так, у квітні-травні у фінансову систему вливалося по 50 млрд грн., у червні - 100 млрд. У липні-серпні - "всього" по 30 млрд грн.

Але, по-перше, з настанням осені емісія знову може прискоритися. По-друге, у будь-якому випадку доводиться констатувати факт: гривня слабшає, гривня "худне" і далі буде лише гірше. Навіть коли війна закінчиться.

Бо одразу оговтатися від її наслідків не під силу нікому. В т.ч. українській економіці, яка сама по собі має купу вразливостей (передусім це експортно-сировинна орієнтація).

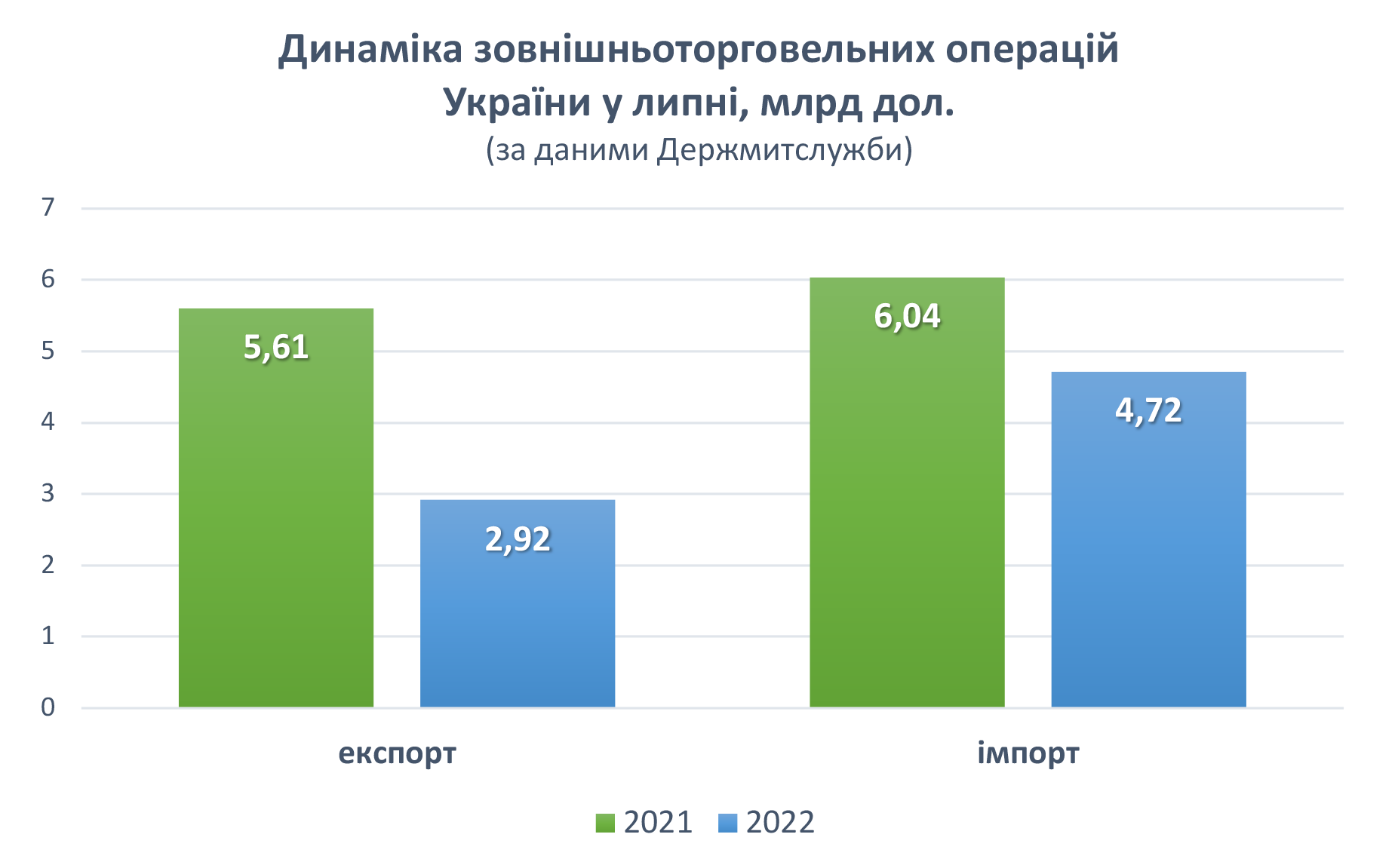

Залишається додати, що незабезпечена емісія - головний, але не єдиний фактор, що вбиває купівельну спроможність гривні. Йдеться про різке погіршення зовнішньоторговельного балансу України через портову блокаду у Чорному морі.

За підсумками липня негативне сальдо зовнішньої торгівлі зросло в 4,1 разу до липня 2021 р., до 1,8 млрд. дол. тільки за один місяць із економіки "плинула" така величезна як для України сума. Оскільки експорт упав на 47,9%, майже вдвічі. Тоді як імпорт – лише на 21,9%.

Різниця в темпах падіння викликана тим, що Україна експортує на світовий ринок сировинні товари (здебільшого це зерно, олія, залізна руда). Це масові вантажі, які вивозяться саме через порти.

Тоді як імпортує Україна дорогі високотехнологічні товари. І ту ж партію мобільних телефонів цілком можна доставити сюди залізничним шляхом з Польщі чи Румунії. І вартість однієї цієї партії, яка вміститься в кількох вагонах, буде такою ж, як у кількох величезних океанських балкерах із рудою чи зерном.

Отже, Україна нині щомісяця втрачає колосальні обсяги валюти на зовнішньоторговельних операціях. Валюти дедалі менше, гривні – дедалі більше. Звідси просідання курсу та знецінення до долара.

Втім, у Мінекономіки запевняють (у серпневому огляді за підсумками І півріччя), що гіперінфляція за зразком 1990-х рр. Україні не загрожує. І називають нинішні темпи інфляції "стриманими". Поки що це так і є: із поправкою на військові умови.

Але важливо розуміти, що поліпшень у найближчому майбутньому не передбачається. Буде лише гірше. Питання лише в тому, наскільки гірше і чи можна в цій ситуації якось врятувати грошові накопичення (у кого вони ще залишилися) .

Валютно-банківський розклад

Офіційні особи радять вкладати заощадження у військові облігації. Тобто, спеціальні випуски облігацій внутрішньої держпозики (ОВДП), доходи від розміщення яких призначені для фінансування ЗСУ.

Прибутковість із них становить 16% річних (для облігацій із терміном звернення 1,2 року). Це в середньому відповідає ставкам депозитних договорів на вклади, які зараз пропонують населенню банки.

При цьому, навіть офіційний прогноз інфляції на поточний рік від Нацбанку – 22,2%. Тобто, придбання ОВДП або банківські вклади не здатні повністю зберегти гривневі заощадження від "танення". Вони можуть лише суттєво нівелювати цей ефект.

Єдино можливим способом залишається переведення цих заощаджень у долари чи євро. Так, це меганепатріотично: масова конвертація гривневих вкладів веде до доларизації фінансової системи України та її економіки загалом.

Але для будь-якого окремо взятого громадянина чи домогосподарства іншого ефективного рецепту зараз просто немає. Залишається питання: наскільки надійно зараз тримати гроші у банках?

Для відповіді на нього можна використовувати пояснювальну доповідь глобального агентства Fitch Ratings, яке в серпні знизило рейтинги стійкості та ризику банкрутства для 7 українських банків, включаючи 4 державні.

Саме собою це рішення нічого не означає. Воно прийняте чисто формально. Раніше Fitch та інші глобальні агенції знизили рейтинг України і тепер слідом за цим просто зробили те саме по відношенню до українських банків. Але й зниження рейтингу України не означає, що у нас щось різко погіршало.

Це знову ж таки стандартна дія рейтингових агентств у разі реструктуризації боргу. Будь-якої країни чи компанії. Гостру необхідність такої реструктуризації зовнішнього держборгу України "ОстроВ " зазначав раніше.

Головне у цій доповіді Fitch інше. Його експерти вважають, що наші банки мають достатньо валюти порівняно з їхніми потребами.

Головною загрозою для українських банків Fitch (цілком справедливо) вважає зростання кількості проблемних кредитів в умовах війни. Під них потрібні величезні резерви і це може викликати брак грошей обслуговування поточних зобов'язань. Включно з виплатами вкладникам.

Однак Нацбанк може і пом'якшити нормативи резервування у військових умовах, (цілком справедливо) допускають в агентстві.

Водночас, як позитивний фактор вказується на ухвалення в Україні закону про 100% гарантії виплати банківських вкладів під час війни. Тобто, навіть якщо банк "лусне", вкладнику заплатить держава.

Щоправда, якщо це валютні вклади – найімовірніше їх повертатимуть у гривні за офіційним курсом Нацбанку. Але це краще, ніж якщо гроші просто згорять в результаті інфляції.

І, нарешті, Fitch позитивно оцінює дії НБУ, який надає активну гривневу підтримку банкам. Але при цьому попереджає, що підвищення рейтингів українських банків у перспективі малоймовірне.

З таким прогнозом важко не погодитись. Як і з тим, що умови для банківського бізнесу значно погіршилися через війну (про це теж йдеться у доповіді Fitch).

Проте факт залишається фактом. Жоден банк в Україні за час війни не "луснув". Так, багато банків закрили частину відділень, але жоден з них не збанкрутував.

І якщо в перші дні війни люди масово забирали гроші з рахунків (не знаючи, до куди можуть дійти російські танки) зараз, коли стратегічна ініціатива на боці ЗСУ – чекати на " банкопад " тим більше не варто.

Тому гроші у банки вже почали повертатися. За даними Fitch, за час війни гривневі внески населення зросли на 16%.

Віталій Кримов, " ОстроВ "

Статті

Біженці з України: чому їм більше не раді в ЄС

Хочеться, щоб тепло було не тільки на душі. Як Дніпропетровщина розпочала опалювальний сезон